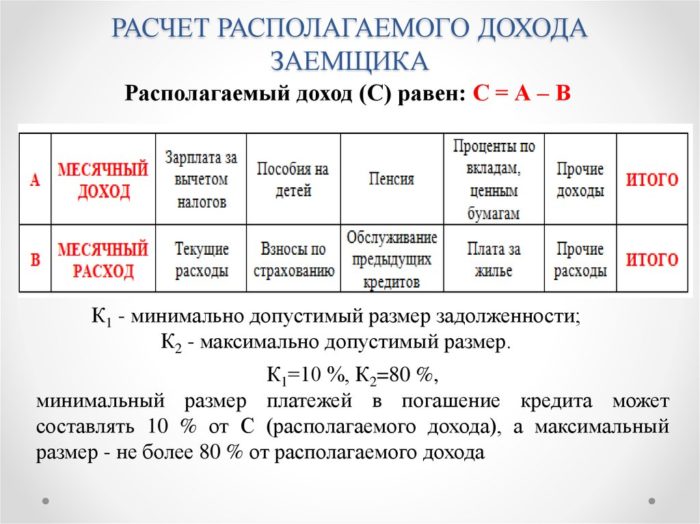

ПДН представляет собой соотношение платежа, который предусмотрен каждый месяц по кредитным обязательствам, к доходам клиента.

Доходом можно считать:

- Заработную плату.

- Пенсию.

- Выплаты от сезонного заработка.

- Сдача в аренду, только при условии, что это подтверждено документально.

Такой показатель рассчитывается при выдаче займа более 10000 рублей.

Рассчитывает нагрузку банковская организация, возможно микрофинансовые предприятия и кредитные кооперативы. Тут учитывается в первую очередь соотношение между платежом по кредиту и доходностью клиента.

Есть калькуляторы на официальных страницах учреждений, где самостоятельно можно рассчитать ПДН.

Так же при расчете Центральным Банком учитывают:

- Одобренные и действующие кредитные обязательства.

- Лимиты по кредиткам.

- Микрозаймы.

Порой могут учитывать даже кредиты, где потенциальный заемщик выступает созаемщиком или поручителем.

Из всего вышеизложенного можно сделать вывод, что вероятнее всего введение такого показателя только сильно усложнит процесс кредитования и для многих людей это станет недоступно.

Например, Сбербанк использует свою методику расчета ПДН при этом, не отменяя данный показатель. Это отличает данную банковскую организацию от других. Поэтому большинство клиентов выбирают именно данный банк. А вот для представителей неофициального дохода это станет настоящей проблемой.